4つめの物件購入

2016年3月末にとうとう念願のアパート1棟を購入しました。

2LDK4部屋の小さいものでしたが、利回り11パーセントの満室。土地値も価格の7割あります。場所は千葉県佐倉市ユーカリが丘徒歩圏内の優良物件でした。

銀行で金消契約をする時は嬉しすぎて手が震えていました。ここから僕の大家道は始まるのだと。

不動産投資の話をするとみんなに言われます。今は高いんだろ、とか少子化のこの時代どうするの?と。

ハッキリ言います。

確かにマイナス要素はありますが、それでも不動産投資はまだ儲かるです!(恐らく昔はもっと儲かったんでしょう)高かろうと少子化だろうと充分利益が出る業界ですよ。

ぜひ、皆さんはじめてみてください。

![]()

バックナンバーです

3つ目の不動産 茂原市の戸建購入

http://uedatakako.hatenadiary.jp/entry/2016/10/30/110351

http://uedatakako.hatenadiary.jp/entry/2016/09/25/092502

http://uedatakako.hatenadiary.jp/entry/2016/09/06/213006

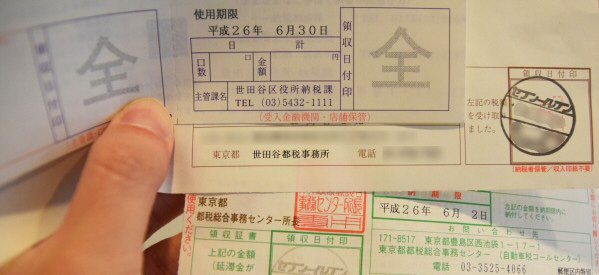

税金納付はクレジットカードとnanacoのどっちが得? ポイント還元率と決済手数料のバランスから、 もっともお得な東京都税の納税方法を検証する!

東京都では、2015年4月1日(水)より、自動車税以外の税金もクレジットカードでの納付が可能となった。

(関連記事⇒税金をクレジットカードで納付して節税できる! 2015年度から自動車税や固定資産税など、東京都税の15税目でクレジットカード納付が可能に!)

クレジットカードで納付可能な都税は、以下の15税目だ。

自動車税、自動車取得税、固定資産税・都市計画税(23区内のみ)、固定資産税(償却資産)(23区内のみ)、不動産取得税、法人都民税、法人事業税、個人事業税、事業所税、地方法人特別税、軽油引取税、都たばこ税、ゴルフ場利用税、鉱区税、宿泊税

いわゆる住民税と呼ばれる特別区民税・都民税は、クレジットカード納付の対象外となっている。

なぜ住民税が対象外なのかを確認するため住民税の納付書をチェックすると、主管課名という項目が「世田谷区役所納税課」となっていた。一方、自動車税の場合は「都税総合事務センター」、固定資産税・都市計画税の場合は「世田谷区都税事務所」と印字されている。つまり、住民税の徴収は、都税事務所ではなく、それぞれの区の納税課で行っているためにクレジットカード納付の対象外となっているのだろう。

クレジットカード納付を行うときの手数料の分岐点は?

自動車税や固定資産税などをクレジットカードで支払う場合の決済手数料は、次のとおりだ。

| ■東京都税 クレジットカード納付の決済手数料 | ||||||

| 税額 | 決済手数料(税抜) | |||||

| 1円~1万円 | 73円 | |||||

| 1万1円~2万円 | 146円 | |||||

| 2万1円~3万円 | 219円 | |||||

| 3万1円~4万円 | 292円 | |||||

| 4万1円~5万円 | 365円 | |||||

| 以降、税額が1万円増えるごとに決済手数料73円(税抜)を加算 | ||||||

税額が1万1円の場合に146円(税抜)となっているため、消費税が8%の時は1.57%の手数料となる。同様に、2万円の場合は0.785%。つまり、1万1円~2万円の手数料の割合は0.785~1.57%となり、還元率が1.6%以上のカードであればクレジットカードで納付したほうがお得になる。

還元率が1.6%以上のクレジットカードは非常に少ないが、決済手数料の割合の最大値は、税額が高くなればなるほど低くなる。税額1万円ごとに一律73円(税抜)の手数料が加算されると考えると、税額がいくらでも決済手数料の割合は同じになると思うかもしれないが、1円に対しての手数料78円(税込)と10万1円に対しての手数料867円では、計算すると割合が変わってくる。

実際に決済手数料の割合を計算したのが、下の表だ。

| ■東京都税 クレジットカード納付の手数料の割合 | ||||||

| 税額 | 決済手数料(8%の税込) | 決済手数料の割合 | ||||

| 1円~1万円 | 78円 | 0.78~7800% | ||||

| 1万1円~2万円 | 157円 | 0.79~1.57% | ||||

| 2万1円~3万円 | 236円 | 0.79~1.18% | ||||

| 3万1円~4万円 | 315円 | 0.79~1.05% | ||||

| 4万1円~5万円 | 394円 | 0.79~0.98% | ||||

| 5万1円~6万円 | 473円 | 0.79~0.95% | ||||

| 6万1円~7万円 | 551円 | 0.79~0.92% | ||||

| 7万1円~8万円 | 630円 | 0.79~0.90% | ||||

| 8万1円~9万円 | 709円 | 0.79~0.89% | ||||

| 9万1円~10万円 | 788円 | 0.79~0.88% | ||||

| 10万1円~11万円 | 867円 | 0.79~0.87% | ||||

この表を見ると、4万1円以上の税額に対して還元率1.0%以上のクレジットカードで支払えば、税額にかかわらずお得になる。しかし、還元率1.0%では手数料を引いた後のお得度は微々たるものになってしまうため、やはり還元率1.5%以上のカードで支払いたいものだ。

還元率が常時1.5%を超えるクレジットカードとしては、還元率2%の「リクルートカードプラス」や還元率1.75%の「レックスカード」などがある。

(※「リクルートカードプラス」は2016年3月16日で新規募集を停止。ただし、年会費無料で還元率1.2%の「リクルートカード」は現在も募集中)

| ■リクルートカード | ||

| 還元率 | 1.2% |

|

| 発行元 | 三菱UFJニコス、JCB | |

| 国際ブランド | VISA、JCB | |

| 年会費 | 無料 | |

| 家族カード | あり(年会費無料) | |

| ポイント付与対象の 電子マネー |

モバイルSuica、nanaco、 ICOCA(VISAのみ)、 |

|

もし、納付期日が誕生月に重なっているなら、誕生月のポイントが5倍になる「ライフカード」で支払うのもいいだろう。

| ■ライフカード |

||

| 還元率 | 0.5~2.5% |

|

| 発行元 | ライフカード | |

| 国際ブランド | VISA、Master、JCB | |

| 年会費 | 無料 | |

| 家族カード | あり(年会費無料) | |

| ポイント付与対象の 電子マネー |

モバイルSuica、ICOCA、 au WALLETカード(Master) nanaco(JCB、還元率0.25%) |

|

【※「ライフカード」の関連記事はこちら!】

「ライフカード」のメリット、人気の秘密とは?年会費無料でありながら、誕生月ポイント5倍など4つのボーナスポイントで還元率は最大1.73%に!

節税には「リクルートカード」+「nanaco」が最強。

住民税以外でもこの組み合わせで納税したほうが得になる!

一方、住民税はクレジットカード納付ができないので、従来通り、高還元クレジットカードでチャージした「nanaco」で支払うのがおすすめだ。

(関連記事⇒住民税などの税金、国民年金、国民健康保険は「nanaco+高還元クレジットカード」で払え! 必見!マイホーム所有者や自営業者の節税方法)

例えば、「リクルートカードプラス」でチャージした「nanaco」を使って、セブン-イレブンで支払えばいい。「リクルートカードプラス」で「nanaco」チャージしたときに2%のポイントが獲得でき、支払い手数料は不要だ。つまり、「リクルートカードプラス」なら、たとえクレジットカード納付が可能な住民税以外の都税であっても、「nanaco」で支払った方が手数料分お得になる。

(※「リクルートカードプラス」は2016年3月16日で新規募集を停止。ただし、年会費無料で還元率1.2%の「リクルートカード」は現在も募集中)

「nanaco」で支払う場合は、「nanaco」チャージでポイントが付与されるクレジットカードの中でも、「リクルートカード(Visa、JCB)」、「Yahoo! JAPANカード(JCB)」、「楽天カード(JCB)」など、還元率1.0%以上のものがおすすめだ。

| ■リクルートカード | ||

| 還元率 | 1.2% |

|

| 発行元 | 三菱UFJニコス、JCB | |

| 国際ブランド | VISA、JCB | |

| 年会費 | 無料 | |

| 家族カード | あり(年会費無料) | |

| ポイント付与対象の 電子マネー |

モバイルSuica、nanaco、 ICOCA(VISAのみ)、 楽天Edy(VISAのみ) |

|

| ■Yahoo! JAPANカード | ||

| 還元率 | 1.0~2.0% |

|

| 発行元 | ワイジェイカード | |

| 国際ブランド | VISA、Master、JCB | |

| 年会費(税抜) | 永年無料 | |

| 家族カード | あり(永年無料) | |

| ポイント付与対象の 電子マネー |

モバイルSuica、ICOCA、 nanaco(JCBのみ) |

|

| ■楽天カード | ||

| 還元率 | 1.0~4.0% |

|

| 発行元 | 楽天カード | |

| 国際ブランド | VISA、Master、JCB | |

| 年会費 | 永年無料 | |

| 家族カード | あり(年会費無料) | |

| ポイント付与対象の 電子マネー |

モバイルSuica、ICOCA、 nanaco(JCBのみ)、 楽天Edy(還元率0.5%) |

|

【※「楽天カード」の関連記事はこちら!】

「楽天カード」にメリット追加で還元率もアップ!さらに「楽天カード」と「楽天モバイル」の兼用でスマホ代の節約+楽天ポイントがザクザク貯まる!

また、改悪により「nanaco」チャージでポイントが貯まらなくなることを恐れるのであれば、そのリスクが少ない「セブンカード・プラス」を選ぶのもひとつの手だろう。

(関連記事⇒nanacoチャージのポイント付与率が激減する「nanacoショック」が高還元カードで発生中! 一方、「セブンカード・プラス」の存在感が急上昇!)

| ■セブンカード・プラス | ||

| 還元率 | 0.5~1.5% |

|

| 発行元 | セブン・カードサービス | |

| 国際ブランド | VISA、JCB | |

| 年会費 (税抜) |

初年度無料、2年目以降463円(年5万円以上で次年度年会費無料) | |

| 家族カード (税抜) |

あり (初年度無料、2年目以降186円。ただし、本会員との合計利用額が年5万円以上で次年度以降の年会費も無料) |

|

| ポイント付与対象の 電子マネー |

モバイルSuica、ICOCA、 nanaco |

|

以上、今回は東京都税をクレジットカードで納付する際、よりお得となるためのポイントを紹介した。今後、様々な自治体でクレジットカードによる税金の納付ができるようになると思われるが、手数料を考えるのであれば、現時点ではクレジットカードでチャージした「nanaco」で支払うのが最強だと覚えておこう。

越谷大家さんに会ってきました!

先日、越谷大家さんに会ってきました!

事務所を見せてもらい、不動産投資の話や、副業の話など色々と参考になる話がありました。(事務所をセルフリフォームされていましたw)

1番印象に残ったのは、海外では副業はふつうのことで、むしろいくつなのか聞かれるという話です。

僕は副業は肯定されるべきだと思うんです。

会社が僕らの生活を死ぬまで保証します!と言うなら副業禁止にしても良いと思います。

でも実際は老後にお金が足らなくなっても、社会情勢が変わって会社が減給して生活が立ち行かなくなっても会社は責任を取ってはくれません。

是非、皆さんも副業をやりましょう!自分の身を守るために。

もちろん怪しい話や儲からないだろっても話はいっぱいあります。でも、まず飛び込んでみて「経験すること」が重要だと思います。

これなんかいいですよ!!登録無料だし、お小遣い程度に稼げますし、700字の作文を書くだけで誰にでも稼げる仕組みです。僕は通勤電車内でやってます。

文を書く練習にもなります。

REPO

![]()

ココナラ

![]()

何のために働くのか?

みなさんは何のために働くのか?って本気で考えたことはありますか?

この質問は僕にとってはめちゃくちゃ難問で、時に絶大な破壊力で僕の精神を削っていきます。

大学受験時に学部を選ぶ時も、就活をしている時も、くだらない仕事に明け暮れている時も、時にはリクルーターをしていて学生から投げかけられる時も。

特にリクルーターをしている時にこの質問にぶち当たると悲惨です。

僕「え、だってうちの会社はやりがいが○!※□◇#△!・・・」

学生「…(まずいこときいちゃったな)よくわかりました!ありがとうござました!」みたいになりますよwやめてくれ、そんな質問!

たまーになんでだろうと考えてみます。

・家族のため?

そう、家族のために働こう!…ん?でも家族に不自由させないことは大事だけど、それ以上に働く必要なんてあるのか?毎日朝早くから満員電車に揺られて会社に行って夜遅く帰ってきて休日出勤して…ここまでしなくてもなんかほかに方法があるんじゃないかな。僕の不自由はどうしてくれるんだ?少なくとも家族に不自由させないためでは働く十分な理由にはならないよなぁ?

・お金のため?

... あ、いや〜、でも自分は服も買わなければ飯も適当 その上、家や家具にも拘りが無いし、車も欲しく無ければ美味しいワインの味も分からない...

満足する生活を送るという意味では、一定以上のお金は必要なさそうだ...それこそ会社を辞める意味もない。お金は理由の一部ではありそうだけど、全てでは無い

ん?でもお金を持っている方がモテるから、その為に余分なお金が欲しいというのは、ある。ああつまり生活に必要な量を超えたお金の、より本質的な目的はモテ、つまるところ性欲..? いずれにしてもお金のためだけでは、正確な回答になりえなそうだ...

・よりよい社会を実現するため?

....よ、より良い社会?

しゃ... 社会に良いとか悪いとかあるのか?江戸時代と今の時代と、どっちが良いんだ..

生活の水準が上がり寿命も長くなり漠然とした選択肢みたいなのも増え道を歩いていると侍にブッタ切られることもなければ戦もなくなったので安全になった.. あ、でも毎年数万人も自殺してるから社会的な殺人も含めれば安全は下がったのか?う〜ん分からない 環境問題につぐ環境問題で地球の寿命は縮まった、幸福の総和は...え〜と、幸福の総和はどうだろう人間は生活のレベルが上がれば要求の基準も上がるからそんなには今も昔も変わらない? いや誰にも分からんな。 あ〜、どうするどうする、社会は何を持って“良くなっている” とすれば良いんだ

これはマズい劣勢だ... 古今東西、万人にとって有効な統一の基準、“究極の物差し” が無い限り、この「良い社会」という議論は成り立ちそうにない... あ、ってか受精した時点の偶然で、めちゃくちゃ裕福な国に生まれたから、そもそも個人的には今の社会に対する強烈な不安とか不満とか感じたこと無いわ.. ここまでか...

・新しいことをするため?

新しければ何でも良いわけじゃないしな.. 誰にも見られず逆立ちで高尾山を登る活動はかなり新しいけど、そこに喜びはなさそうだな...

とすれば、新しいことをすることによって承認されるとかお金になるとかモテるとか社会が変わって自分の実力を認識し他人との比較優位で満足感を得るとか、「新しいことをすることによって引き起こされる何か」が結果的に自分の満足度に寄与する可能性がある、とそいうわけだから、そもそもこれ自体は理由として下位概念な気もするな...

今一番しっくり来ているのは、じつは家族のためなんですよね。

ただ上記のとおり家族のためも完全な答えになっていないような気はしています。

これにまっとうに答えられるようになれば、セミリタイヤをしたいなんて思わないんですけどね。

よければみなさんの考えも教えてください。

3つめの物件取得の後

![]()

茂原市に戸建てを取得した後、しばらく物件の取得を行いませんでした。

いかんせん、年収が500万代で貯蓄もそこまでなかった私は、属性が低く使える銀行が限られていたのです。

不動産業者をめぐるも相手にされなかったので、それもやめていきました。

転機は年明けに訪れます。

源泉徴収がでて、世帯年収では700万を超えたことと4月で昇進が決まり、給料が上がることが決定したのです。

小躍りして懇意にしていた業者に連絡し、3月末に物件の購入が決定しました。

購入する物件はユーカリが丘の築22年の1800万1棟物アパートで、満室利回り12%でした。

土地値がしっかりあって、融資はオーバーローンで30年3.3%で組むことができました。

使った業者は、有名な下記のところです。

ネットではたまに芳しくない評判を聞きましたが、回った不動産会社の中では、この会社の担当者からいただく物件情報は質の高いものが多かったことを覚えています。

また、当時出版されていた本も具体例を含めて非常にわかりやすく不動産投資についてまとめてありましたので、特に今から不動産投資をやろうと思っている方にはおすすめです。(無料面談にも行きました。役に立ったかは少し疑問が残りましたがw)

|

![]()

ここから購入した物件はいまだに稼いでくれていて、

規模は小さいながらもしっかり稼いでくれる、本当によい物件です。

最近の活動と投資への考え方

最近は物件を買っていません。

なるべく不動産業者とのつてを増やそうと思っています。

最近、この不動産が高騰した市況で買って損はしないのか?といろんな人からよく言われます。しかし、そもそも不動産投資は本当にヘタを打たない限り儲かるものです。(これは本当にそう思います。)

高くても良いので早く買って、家賃を貰う機会を増やすことの方が重要だと僕は思っています。

時間は有限であって、その中で以下にお金を貯めるかが重要であり、何か大きな修繕などことが起こっても現金があれば何とかなります。現金が無くならなければ、その投資は完全に失敗だとは言えないと思っていますし、資産背景は投資初期には必要ないと思います。

僕みたいな弱小大家はまず現金を増やすことからはじめて見るといいのではないでしょうか?

色々考えてみた結果、これが僕の持論になりました。

3つめの物件取得 茂原市の戸建てについて

く茂原市に戸建てを取得した私は有頂天でした。

「450万でローンを組んで、30万以上リフォームにかけて、家賃が6万円入れば利回り15パーセント近い戸建ての完成ですよ」という不動産業者の言葉を鵜呑みにしていました。

さあ、リフォームも終わったし、募集開始だ、という時になって異変に気づきます。

地元の管理会社に持っていくと、これで6万で貸すつもりですか?とあっけにとられた反応でまともに取り合ってもらえません。

そうです、私は不動産業者に言われるがままを信じ切って募集において一番大事なマーケット調査をやっていなかったのです。

茂原市は綺麗な4LDKの戸建なら6万で貸せます。しかし、私の物件は最低限のリフォームしかしていない3DKでした。恐らく5.3万円の家賃がいいところでした。

教訓として、「土地勘のない場所ではネット、現地業者へのヒアリングによるマーケティングをする必要がある。業者の予想表面利回りを信じてはいけない。」ということが分かりました。大家として、一歩成長できたと思います。

最近興味のある記事です。